2018年9月,英国BBC揭开了一桩埋藏数十年的惊天丑闻:上世纪70年代-80年代,有近5000名血友病或其他患者,在接受英国公立医疗系统(NHS)的血液治疗后,感染了艾滋病和丙肝,其中近3000人因此死亡。

NHS的这批血浆产品包含了凝血八因子,进口自美国,血浆来自美国4万多名献血者,其中不乏吸毒罪犯及携带有血液病毒的患者。

无数的无辜生命换来的,是产业升级:八因子生产商不得不将人血浆来源转换为DNA重组来源。

血友病是人类最早发现的罕见病之一,人类已经与之斗争了近两个世纪。有预测称,2020年,全球人类凝血八因子市场规模为84亿美元,且以3.0%的复合年增长率增长,预计到 2027年将达到100亿美元。

这种药物生产难度大、供应不足、价格昂贵。到了21世纪,更先进的血友病基因疗法临床试验正在推进中。

得一斑窥全豹,血友病药物开发史,也是罕见病药物产业从无到有、从小到大的历史。

01英国皇室病

血友病曾被称为“皇室病”,最早出现在英国皇室维多利亚女皇家族。

维多利亚子孙众多,与欧洲皇室联姻频繁,因此血友病基因传遍欧洲皇族。当时的德国国王、法国国王、俄国国王等都与英国皇室进行过通婚,导致整个欧洲皇室成员身上或多或少出现了“bug”。

血友病是一种遗传性凝血功能障碍的出血液性疾病,患者通常为男性。在医学蛮荒年代,血友病被视为“洪水猛兽”,因为稍有磕碰,身体就会受伤出血,而且很难停下来。

发展到最后,患者身体内部也会“自发性”出血,严重时可能会危及生命。

在那个时代,即便是皇室,面对血友病也只有认命的份儿。

直到20世纪早期,美国医生凯斯·布林霍斯证实了多数血友病的致病原因:缺乏凝血因子VIII,即俗称的八因子;不久,美国的生物化学家爱德温·康恩发明了分离血浆成分的方法,成功从血液中提取到了凝血八因子。

凝血八因子是人类第一个攻克的罕见病成果。提取凝血因子最初需要人的血浆。二战时期,战场需求促进了全球血浆、血制品产业的兴盛。

1931年成立的美国制药企业百特(Baxter)顺势改行,由最初生产静脉注射溶液转身做起了集采存储血液的专用容器,并顺道生产血制品。上世纪60年代前后,百特开始生产八因子。

彼时,美国血制品行业早期乱象丛生,经常出现“血污染”丑闻,有不少患有血友病患者在使用血制品后感染了HIV或丙肝病毒。

据当时的调查记录,血液污染的根源在于医疗工作人员、医药公司以及政府监督部门的相互勾结和依附。事实上,当时病毒灭活的不完善也是根本因素。

血友病患病群体并不算多,但政府和社会的背叛,让他们空前团结。他们强烈谴责该事件中的相关利益方,呼吁更安全有效的血友病治疗方法。

直到1983年《孤儿药法案》推出,医药企业才完成了质变的飞跃。

02小病种,大产业

鉴于血液污染丑闻爆发,包括百特公司在内的入局者不得不考虑寻找新的增量。

1992年,百特研发的重组八因子产品上市,这是一种人工合成的八因子产品,不以血液为原料,彻底规避了血源污染的问题。

此后,各种类型的重组凝血因子产品纷纷登场。拜耳、辉瑞、诺和诺德也都加入到了同一赛道。赛诺菲也通过于2018年收购专攻血液罕见病治疗的Bioverativ加入进来,而Bioverativ于2016年剥离自渤健(Biogen)。

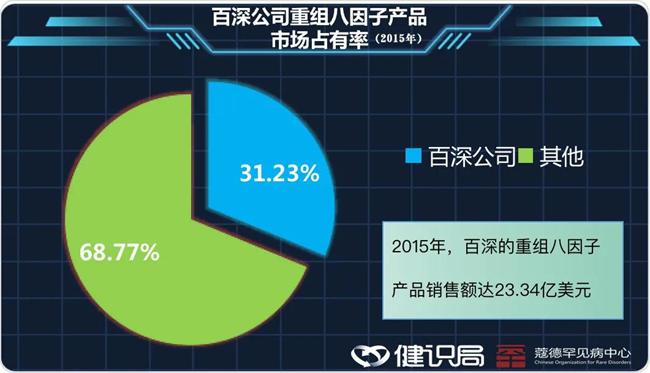

2014年,在全球医疗医药竞争加剧的情况下,百特将自身的血制品业务剥离出来成为新公司百深(Baxalta)。2015年,独立后的百深重组八因子产品销售额达23.34亿美元,市占率达31.23%。

同布局在罕见病领域的夏尔公司(Shire),看到了百深在血友病领域的优势。彼时,夏尔已在免疫系统疾病、遗传疾病、神经系统疾病、胃肠道与内科疾病及肿瘤疾病有所布局,这些也都是靠多年来不断“买买买”成型的。夏尔的打算是,如果能在血液疾病领域插上自家旗帜,将有利于罕见病领域的拓深。

众所周知,罕见病市场的吸引力并不在于其市场广阔,而在于其增速远快于整体医疗市场。2016年1月,夏尔以320亿美元的价格正式达成了对百深的收购。高额的收购价格,使夏尔欠了一屁股债。

夏尔的窘境,被同样看上罕见病市场的武田看到。2019年1月,武田以640亿美元的价格将夏尔收入囊中,并借此一脚踏入全球十大制药公司之列。

时至今日,罕见病药物领域还在不断发生并购。2021年9月30日,默沙东以115亿美元收购 Acceleron制药,后者的主要候选药物是处于3期临床试验 Sotatercept,这是针对进行性的、危及生命的肺动脉高压的药物。

2021年7月6日,阿斯利康(AZ)拟以390亿美元收购Alexion公司获欧盟委员会许可。Alexion是罕见病创新药开发公司,其主要产品用于治疗阵发性睡眠性血红蛋白尿症、非典型溶血性尿毒综合征、全身型重症肌无力和视神经脊髓炎谱系障碍。

03产业繁荣的背后

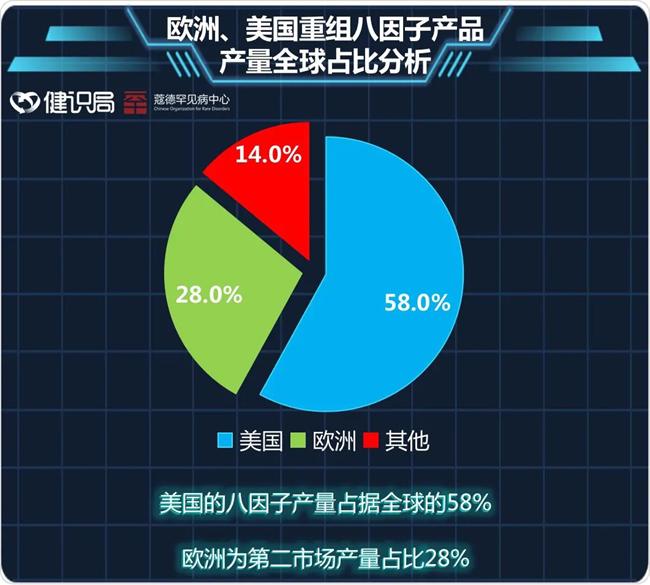

如今,尽管还有人血浆来源的八因子在用,但DNA技术开发的重组人凝血八因子才是血友病患者主要的救命依赖。在美国,大约75%的血友病患者使用重组八因子产品,美国人的消耗量也占据了全球市场的46%。

目前,美国的八因子产量占据全球的58%。欧洲为第二市场,其销售和生产占比分别为36%和28%。亚洲市场的这两个数据分别为11%和10%。

如今的八因子产业,被百特、拜耳、杰特贝林(CSL Behring)、辉瑞和基立福(Grifols)巨头垄断性占据。

罕见病药物研发最大问题是发病群体较小,很难进行透彻的病理研究,因而也就很难研发出对症的药品。作为不那么“罕见”的罕见病,血友病发病率也不超过万分之一。

罕见病药物的临床试验成本居高不下,要知道,每个成功上市的新药仅临床试验一项就耗费约9300万美元。

此外,罕见病的数据分享、每年疾病发作频率、治疗过程的长度以及患者流动性等都是临床试验难题。

药企首先寻求政策助力。在重组凝血因子产品的研发过程中,《孤儿药法案》也在不断修正。自颁布以来,FDA对《孤儿药法案》进行了近4次完善,还通过其它多种举措来进一步刺激药企研发孤儿药的热情。尤其在2017年,FDA发布了“孤儿药现代化计划”,要求在90天内处理超期孤儿药资格申请。

审批时间缩短,也就意味着上市时间有望加快。这对于时间就是金钱的制药企业来说,是创造收入的好机会。

除了《孤儿药法案》,美国还从提供罕见病药物的研究建议、税收抵免、费用减免和市场独占期保护等方面激励企业研发积极性。

政策端扶持基调定下,自1983年以来,FDA授予的孤儿药资格数量和批准的孤儿药适应症逐年递增。

有数据显示,1983年到 2020 年,美国FDA 共批准了 800多个孤儿药,平均每年批准 23 个。其中 2018 年批准数量高达 94 个,为历年最高。而1973 年至 1983 年间,只有10种孤儿药获批上市。

数据来源:Orphanet罕见疾病期刊

孤儿药价格仍然高昂。2018 年,前100名孤儿药的每名患者每年的中位费用为 超过10万美元,这个数字是非孤儿药中位价的7倍。史上最贵的疗法是名为Zolgensma的脊髓性肌萎缩症基因疗法药物,来自诺华制药,于2019年获批。

在这些孤儿药中,肿瘤治疗药物是研发的主要方向,占据了上市药物种类的三分之一,接下来的研发领域集中在消化系统(或新陈代谢)、神经系统、血液及造血系统。

然而,已知7000多种罕见病中,仅不到5%获得了有效的疗法。在中国第一批罕见病目录的121种疾病中,只有60%有药可医。不过鉴于罕见病多为致病机理较为清晰的病种,因此攻克难度较小。

《孤儿药法案》所引发的罕见病药物的研发热情,自然也令其他国家纷纷效仿。其中日本、澳大利亚、欧盟分别于1993年、1997年和1999年颁布了类似法案。

政策利好,利益在前,市场蓝海,这让不少企业投身于罕见病研究,向FDA进行孤儿药资格申请在全球也逐渐成风。

还以血友病为例。近来,各种长效凝血因子产品和非因子类产品相继问世,部分产品已经在中国上市。如2021年4月,赛诺菲注射用重组人凝血因子产品获国家药监局批准,这也是国内首个长效重组凝血九因子新药。

如今,全球性的生物技术公司BioMarin已经在开发治疗血友病的创新疗法,今年5月公布了一份长达5年的临床数据称,其药物valrox单次输注后5年,年均出血率减少95%。这是一种基于腺相关病毒的基因疗法,用于A型血友病的治疗,也是全球第一款进入监管审查的血友病基因疗法。

直到2021年,中国才出现第一款国产重组凝血八因子产品,那么我们的罕见病产业如何前行,或许能够从美国血友病产业发展中找到思路。

参考文献

1.WBOC电视台

2.FDA官网

3.波士顿咨询公司

4. 王敏等,美国孤儿药资格认定及批准上市情况分析,中国药事,2021

5. 俞颖慧等,2020年美国FDA批准创新药分析,中国药事,2021

6. 杨景舒等,1983—2019年美国孤儿药激励政策评价,中国新药杂志,2021

7. 《近百年来人类怎样改变了血友病的治疗?》,药明康德

文章来源:健识局

作者:烟酰胺